|

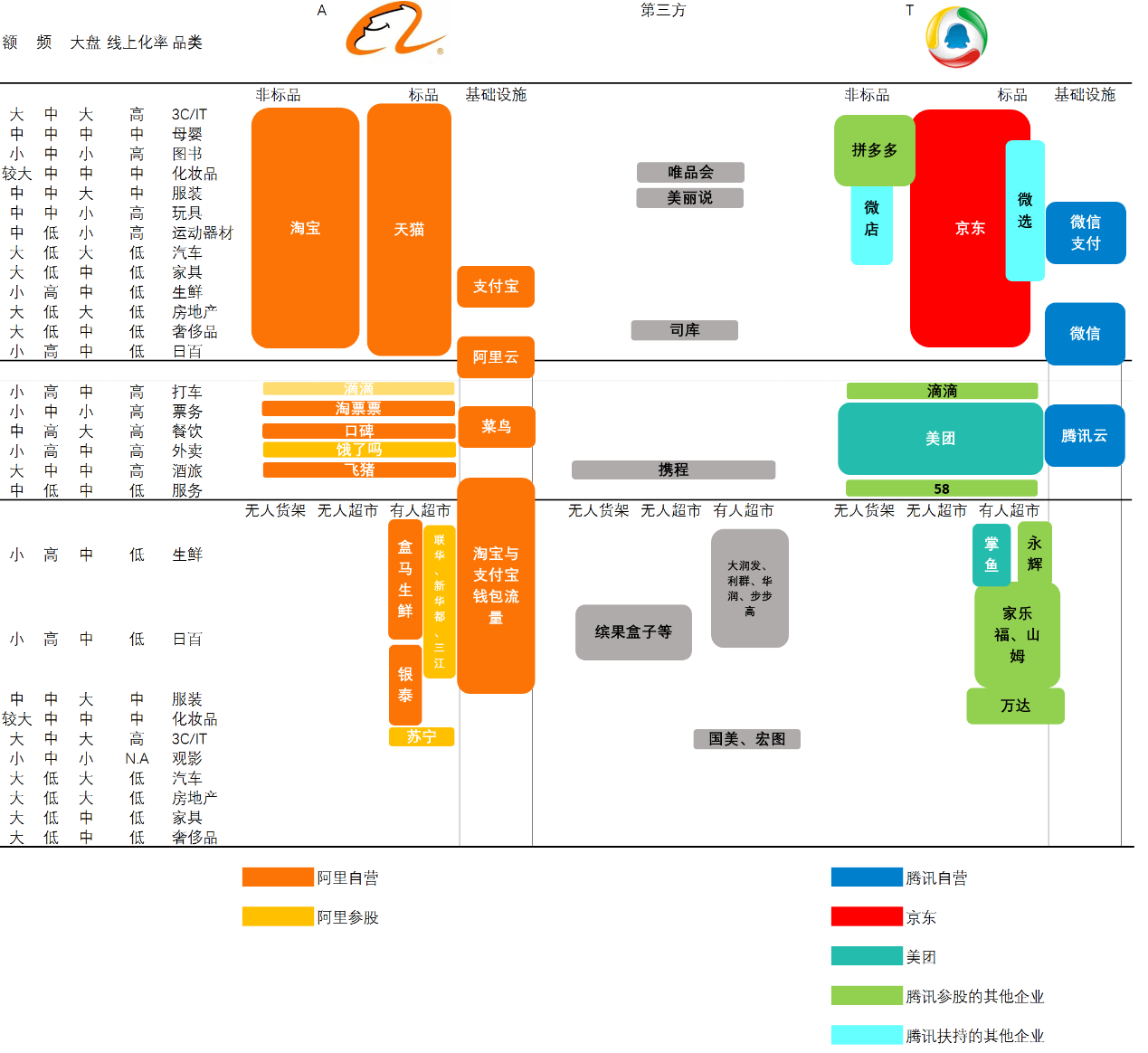

【财新网】(专栏作家 金麟) 一、A v.s T,“铁幕”落下,互联网进入“冷战” 1、为什么在此时? (1)互联网线上流量趋缓。2017年4季度手机销量负增长,流量成本已同比翻番。 (2)支付条件具备。 (3)人工智能和云的发展创造了技术条件。 2、为什么在此地? (1)零售赛道宽,刚需,高频。 (2)过去生鲜、日百的线上化率偏低,大量线下资源未被整合 (3)线下优质SKU具有稀缺性。何谓优质?既能符合消费升级需要,又在履约成本上具备价格优势。 新零售一战之前,中国的互联网经济经历了三进二,进入两强争霸阶段。战略级别的资源消耗是这个阶段的特征。新零售开启了两超的直接战争。这一战是谁也输不起的天王山之战。中国互联网冷战铁幕随之正式降下。 过去阿里和腾讯的策略高度差异。阿里主攻商业价值显著的电商和金融领域,而在工具、社交、影音等流量入口方面建树有限。 腾讯正好相反,3Q大战之后其策略非常清晰,就是主抓容量大、粘性高(平均用户时长)的右上象限赛道。核心是社交(微信、QQ),但同时覆盖游戏(王者荣耀)、影音(腾讯视频)、音乐(腾讯音乐)、工具(QQ信箱、QQ浏览器等等)。一旦出现在这一象限的挑战者,例如微博、今日头条,腾讯的反应一定是撸着袖子上。 但对于左上和右下两个象限,腾讯的策略就更加灵活,根据赛道的进入难度,可以扶持代理人。电商(京东、美团)、金融(30%股比的微众银行)都是例子。

也正因此,阿里和腾讯体现出完全不同的掌控力。阿里高度商业化,高价值用户占比明显偏多。腾讯高度产品化,主控用户时长,甚至占据了中国用户移动端60%的时间。

但随着阿里选择将战争升级到线下新零售战场,代理人战争模式遇到重大挑战。腾讯一直企图维系的超然遥控姿态不再能持续,不得不跳到前台,直接巨资入股永辉、万达等。 新零售开启了两超的直接战争。中国互联网冷战铁幕随之正式降下。 二、新零售的终局 1、立体的渠道体系 无人货架-无人超市-有人超市分别代表着针对不同场景的技术解决方案,推动有效的SKU以更有效的方式进入直接产生需求的线下场景。成本,以及SKU的有效性,决定了对线下流量攫取的边界。 2、社会库存线上化、数据化 与京东中心仓-配-送体系不同的是,线下零售企业的大量社会库存是优质资源,搭配上点对点的物流配送体系,可以实现远超过京东的配送速度。但外卖“跑腿”业务跨品类从外卖向日百、生鲜转化的重要限制之一,在于社会库存远未线上化、数据化,形成体验瓶颈。终局的新零售势必颠覆这些瓶颈,使得社会库存全面打通。 3、人工智能提升效率 在库存线上化、数据化的基础上,结合消费者数据,个性化、定制化、柔性生产将得以实现。 三、互联网竞争进入大兵团作战阶段 1、两军排开,互联网竞争进入大兵团作战阶段 新零售这一场战,双方动员的资源,和战争的深度、广度是前所未见的。这也符合美团王慧文的“互联网从AB1B2”的战略论断。B2领域,商业模式成立涉及到的资源类别更多,各类资源更具有稀缺性,战局将前所未有的惨烈。

2、高度整合、自营为主的阿里阵营 阿里阵营高度自营。不论是线上、O2O还是线下,阿里都是自己“赤膊上阵”。这自然增加管理难度,对组织力挑战更大,但阿里在商业领域的组织力和人才储备是中国最强的。 流量资源:旗下App加上饿了么合计MAU为14.74亿,用户时长占大盘5.63%。 基础设施:强大的支付宝、阿里云,菜鸟初长成 手持现金:1487.46亿 年利润:资本市场预测599.20亿 3、多头联合的腾讯阵营 与高度整合的阿里阵营相比,腾讯阵营的巨头众多,目标多元,彼此间难免存在竞争。随着战争烈度的空前提高,仅靠京东和美团的利润无法支撑这场战争,腾讯不得不自己走上台面。 流量资源:MAU为41.52亿(T)+1.86亿(JD)+2.38亿(MT);用户时长占比为51.87%(T)+0.23%(JD)+0.34%(MT)。 基础设施:强大的微信支付,较强的腾讯云,以及京东和美团各自建设的仓配送和外卖配送体系。 手持现金:1447.14亿(腾讯)+216.11亿(JD)+400亿(MT) 年利润:660亿(腾讯,资本市场预测) 4、第三方阵营 两个阵营内的盟军将面临在基础设施上“选边站”的压力,但第三方则与此不同,可两面逢源。对第三方的争取和撬动可能是战局的重要影响因素,可观察到近期微信、淘宝在小程序上动作频频。体系开放、流量庞大的腾讯在这方面的优势更明显。 5、战争要素对比 参考《孙子兵法》的分析体系: (1)道:腾讯更具亲和力,占优。 (2)天:基础设施条件具备后的天王山之战。均势。 (3)地:更复杂的线下商业环境,有利于组织力强的阿里。此外,这是一场投入门槛极大提高的战争,腾讯阵营的盟军有被阿里“拖着走”的风险。 (4)将:阿里的商业组织力能力和商业人才储备更优。 (5)法:自营为主的阿里阵营已有效整合,而腾讯阵营整合 上稍有微妙。 新零售将会是中国互联网发展史上的“天王山之战”,这场战争的走势一方面决定了两超对峙格局的走向,另一方面是互联网对线下传统产业最大规模改造的重要突破,更可能帮助中国互联网实现全世界范围内的领先。让我们拭目以待! 作者为财经评论人 |

发表于 2018-2-1 20:36:10

发表于 2018-2-1 20:36:10

收藏

收藏 楼主

楼主